티스토리 뷰

청년들의 목돈 마련을 지원하는 정책형 금융상품 '청년도약계좌'가 6월 중 출시 예정이다. 투자 자산의 하락과 예금 금리가 높아지면서 저축에 대한 관심이 높아지면서 일반적인 예금 상품의 이율도 높지만 청년층을 대상으로 출시한 청년전용 예금 상품인 '청년도약계좌'의 인기가 더 높아지고 있다.

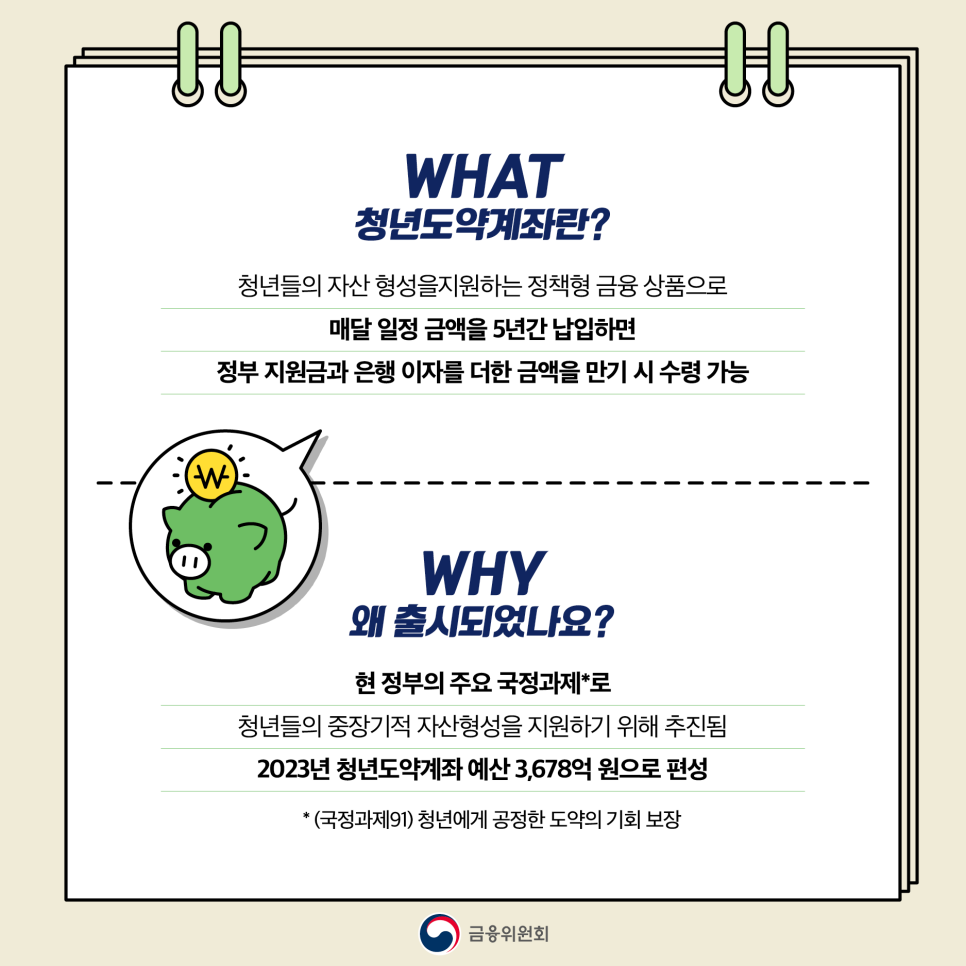

청년도약계좌란?

청년도약계좌란 5년 동안 매월 최대 70만 원씩 납입하면 정부지원금을 포함해 5,000만 원 정도의 목돈을 만들 수 있는 상품이다. 정부지원금이 있다는 큰 장점도 있고 여기에 비과세 혜택까지 누릴 수 있어 가입조건이 맞는다면 꼭 가입해야 하는 상품이다. 매달 70만 원 한도로 5년간 자유롭게 납입하면 정부지원금(최대 월 2만 4000원)과 비과세 혜택(15.4%)을 받을 수 있는 금융상품으로 2023년 6월에 출시예정이다. 가입대상은 만 18~34세 사이, 연 소득 7500만 원 이하(가구 소득은 중위 180% 이하)의 청년층으로 시중은행을 통해 가입할 수 있다. 개인 소득의 경우, 7500만원 이하이기 때문에 소득 조건 폭이 넓고 연령조건이 만족한다면 꽤 많은 청년들이 가입 가능할 것으로 예상된다. 하지만 개인소득이 없는 무직자와 대학생들은 가입이 불가능하다. 그리고 아르바이트를 하고 있지만 고용보험에 가입되어 있지 않다면 가입이 불가능하다.

청년도약계좌 가입조건 3가지

청년도약계좌는 매월 70만 원 한도 내에서 내가 원하는 금액만큼 저축할 수 있는 상품으로 만기 5년이다. 정부기여금과 비과세혜택이 있어 일반 적금보다 목돈 모으는 데 있어 매력적이다.

1. 만 19~34세 청년이어야 한다. 군대를 다녀온 청년은 최대 6년 인정. 2년 다녀왔다면 36세도 가능

2. 청년도약계좌 소득 조건은 총 급여 7,500만 원 이하여야 한다.

3. 가구 소득 중위 180% 이하여야 한다.

이렇게 나이, 개인소득, 가구소득 3가지 조건을 충족하면 청년도약계좌를 신청할 수 있다. 단, 직전 3개년도 중 1회 이상 금융소득종합과세 대상자는 가입이 불가하다. (금융소득이 2,000만 원 초과하는 경우를 말함)

청년도약계좌 신청기간

청년도약계좌는 2023년 6월 출시 예정이라 아직 가입이 불가능하다.

6월 출시하게 된다면 매월 2주간 가입신청자를 모집하고 신청접수 후에 나머지 2주간 심사 후 통보할 계획이다.

또한, 5년 만기 상품이기 때문에 가입기간인 5년 동안 개인 소득 및 가구 소득 조건을 유지하는지 신경 써야 한다. 소득 구간에 따라 정부기여금이 달라지기 때문에 정부에서도 소득에 대한 부분은 매년 확인할 것으로 예상된다.

청년도약계좌 정부 기여금

청년도약계좌는 청년들의 원활한 자산 형성을 돕기 위한 목적으로 만들어진 국가정책 금융상품이다. 그렇기 때문에 일반금융 상품에 들어가는 은행이자뿐만 아니라 정부 기여금을 매월 지급해 준다. 기여금이란 말 그대로 정부가 매달 일정 금액을 같이 적립해 주겠다는 얘기인데 개인소득과 납입액 수준에 따라 정부 기여금 규모가 달라진다. 총 급여 2400만 원 이하 저소득층은 월 40만 원 한도에서 6%의 기여금을 받을 수 있고 40만 원씩 꼬박꼬박 저금하면 정부가 매월 최대 2만 4000원을 보조해 준다고 한다. 그리고 총 급여 6000~7500만 원 가입자라면 정부 기여금은 받지 못한다. 다만 이자 소득에 대한 비과세(15.4%)가 있기 때문에 일반 상품보다 유리하다고 볼 수 있다.